Accueil > Café > Revenu et logement

Revenu et logement

samedi 25 février 2012, par

Au cours d’une discussion avec des étudiants, autour de l’idée de gagner sa vie l’un d’entre eux m’a dit que je devais certainement avoir un 100m2 dans Paris (sous-entendu, puisque je suis universitaire et leur prof d’amphi, je dois avoir un bon niveau de vie). Bien entendu, je ne vis pas dans un 100m2 dans Paris et, si je comprends bien que l’on puisse croire cela pour divers raisons, je pense utile d’armer un peu mieux mes étudiants dans la vie en dissipant cette illusion.

Je profite d’un peu de temps pour donner suite à cette discussion.

Les raisons pour lesquelles je ne vis pas dans un appartement confortable, ni même dans un petit appartement à Paris intra-muros comme quelques collègues du même âge, sont de trois ordres :

– èconomique, car il y a toujours en France, une bulle immobilière qui est restée particulièrement importante en région parisienne. Sur ce point il y aurait beaucoup à dire, mais en tant qu’observateur de cette bulle depuis 7 ans je vais tenter de résumer ici ce que j’en pense.

– De revenus car une position d’universitaire ne s’accompagne pas forcément d’un salaire bien élevé. De plus, je fais partie d’une génération d’universitaires qui a eu des revenus dégradés par rapport à ses aînés et ne bénéficie pas pour autant des quelques rattrapages récents. D’autre part le salaire de ma compagne est peu élevé, à l’image des salaires des femmes employées dans le secteur associatif social et culturel (quel que soit la qualité de leur travail).

– Enfin patrimoniale et familiale. Je n’ai pas ou très peu de patrimoine personnel et ma famille ne peut certainement pas m’aider sur le plan financier. C’est plutôt à moi de l’aider (notamment une jeune soeur étudiante).

Niveau de vie

Le revenu directement disponible, au sens de l’INSEE, est l’ensemble des revenus (salaires nets, pensions et indemnités, primes, aides sociales) moins les impèts. Le niveau de vie est ce revenu directement disponible rapporté à un ménage. Chaque ménage compte un certain nombre d’unités de consommation (UC), une unité pour une personne seule ; 0,5 unités pour un adulte supplémentaire (et non une unité supplémentaire car être en ménage permet des économies d’échelle) et 0,3 unités supplémentaires par enfant de moins de 14 ans (0,4 pour les plus de 14 ans). Ce qui fait 2,1 UC pour mon ménage de quatre personnes : deux adultes, deux enfants de moins de 14 ans. Le niveau de vie est alors le revenu directement disponible divisé par le nombre d’unités de consommation. L’INSEE évalue les niveaux de vie sur l’ensemble des ménages français et fournit des données comme le niveau de vie médian : la moitié des individus a un niveau de vie inférieur et l’autre moitié a un niveau de vie supérieur, pour la France entière.

La répartition par déciles est plus précise. Elle représente des dixièmes de la population. La valeur du n-ième décile de niveau de vie est la valeur en dessous de laquelle on trouve n dixième de la population. Ainsi le cinquième décile représente le médian et le 9-ème décile représente le seuil au dessus duquel on trouve les 10% des individus ayant les meilleurs niveau de vie. Actuellement en France, les rapports entre les déciles sont relativement stables dans le temps. À 1,5 fois le niveau de vie médian on est au huitième décile (80% de la population a moins, 20% a plus). Le seuil de pauvreté est fixé à 0,6 fois le médian, donc entre le premier et le deuxième décile. Dans le dernier décile on trouve des niveaux de vie beaucoup plus élevé.

Les travaux de Thomas Piketty sur le dernier centile sont à ce titre très intéressant pour comprendre les nouvelles répartitions de revenus et comprendre pourquoi il est nécessaire de revoir notre fiscalité (une alternative douce au slogan bouffons du riche remis au goût du jour par Banksy en illustration de cet article). Le slogan du mouvement #occupy : nous sommes les 99%, dont l’invention est parfois attribuée à l’anthropologue passionnant David Graeber, fait directement référence à ce dernier centile (les travaux de Piketty sont très populaires au ètats-Unis).

Sur les dix dernières années le niveau de vie de mon ménage a connu des hauts et des bas (plutôt des bas) et rapporté aux déciles de niveaux de vie en France, il ne donne pas vraiment l’impression d’un couple d’actifs avec un haut niveau d’études.

Par ailleurs le niveau de vie médian en région parisienne est environ 20% plus élevé que celui pour la France entière. Mon niveau de vie est donc inférieur à celui de la moitié des habitants de ma région.

La bulle immobilière

Comme de nombreux pays, la France a connu depuis dix ans une forte augmentation du coût du logement, à la location et en particulier à l’achat mais contrairement à beaucoup de ces pays cette bulle spéculative ne s’est pas dégonflée en France, grâce notamment au soutien des pouvoirs publics.

Cette bulle détourne l’investissement de l’activité économique (mis à part la construction), freine la mobilité des actifs et fait dangereusement gonfler l’endettement des ménages (l’encours des crédits immobiliers a quasiment triplé en 10 ans). Le taux de propriétaires (en fait en grande partie des bancataires qui remboursent un crédit à leur banque) par pays en devient presque un indicateur de mauvaise santé économique (comparable au taux de chèmage, etc.). Le mal logement progresse, on assiste à des résurgences de bidonvilles en France (mais ce phénomène semble un peu plus précoce que la formation de la bulle actuelle).

Cette bulle est un immense gâchis, pour l’activité dans son ensemble, pour les ménages mal logés et au premier plan pour les jeunes, qu’ils soient étudiants ou non, qui se voient privé du moyen de tracer leur chemin dans l’existence en expérimentant l’autonomie.

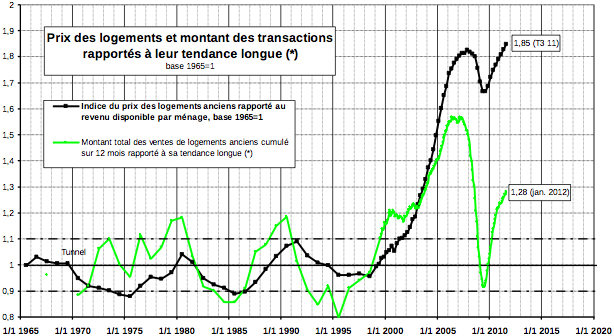

Les travaux de Jacques Friggit (travaux, twitter), mettent particulièrement bien en lumière le décrochage des prix à l’achat par rapport aux revenus. Les prix moyens au mètre carré sur la France entière sont quasiment au double de la tendance longue (rapportés aux revenus des ménages).

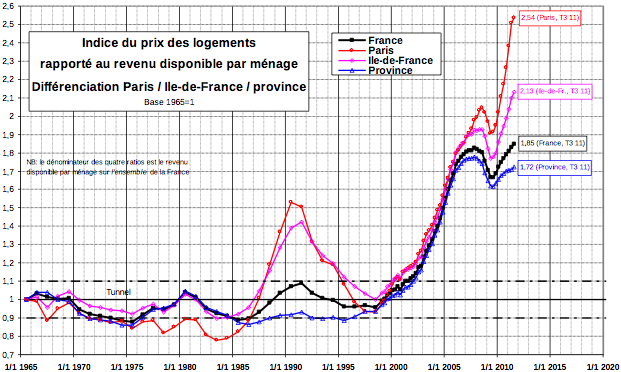

Pour Paris cette décorrélation prix/revenus a été pour le moment d’un facteur 2,5.

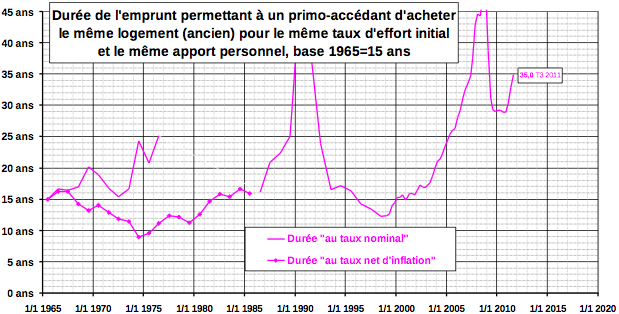

La baisse relative des taux de crédits et l’allongement de la durée de remboursement ne compensent pas cette décorrélation des prix. Il faudrait aujourd’hui un crédit sur 35 années pour acheter un logement similaire à celui que pouvait s’offrir un ménage hors période de bulle avec un crédit de 15 ans, à taux d’effort constant (part du revenu consacrée à la mensualité du crédit).

Paf la bulle ?

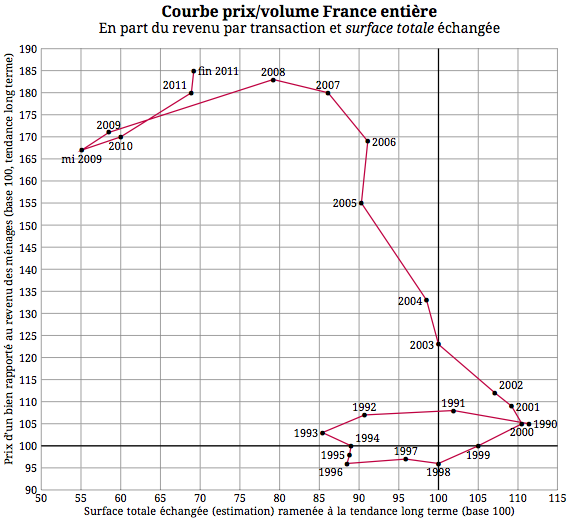

On peut déduire de valeurs relevées sur la courbe de Friggit pour les prix et les volumes une courbe à la manière de la boucle de Joseph Comby (illustrant la période de bulle immobilière des années 90 à Paris). Cette boucle montre les volumes de ventes en abscisses et les prix de vente en ordonnées. J. Comby avait observé que, après une phase de hausse des prix à volume financier constant, dans un premier temps les volumes diminuent (blocage du marché, plus d’acheteurs au prix) puis les prix baissent tant que le volume reste faible, jusqu’à que les ventes redémarrent après quoi les prix peuvent remonter. Il y a un effet retard de la baisse des volumes sur les prix, puis de la baisse des prix sur la reprise des volumes.

Plutôt que d’exprimer le volume des transactions en flux financier, on l’a ramené à un nombre de mètres carrés échangés en divisant par le prix moyen. Ce calcul donne un résultat sans doute biaisé. En effet, l’indice des prix n’est pas exprimé comme un prix au mètre carré mais comme une moyenne des prix des transactions. Pour qu’il indique de façon fiable une évolution du prix moyen au mètre carré pour des biens similaires, il faudrait que la distribution des biens reste invariante (notamment en surfaces) dans le temps. Comme le prix au mètre carré est plus élevé pour les petites surfaces, une augmentation de leur part dans la constitution de l’indice introduit un biais qui sous estime la superficie totale échangée.

Il est dommage que les données recueillies par les notaires ne soient pas publiques. À l’inverse, les restrictions posées par la licence d’utilisation de la plus importante base de

données des notaires sont particulièrement édifiantes.

Sans tenir compte du biais dans le calcul de la superficie annuelle échangée, on observe que si les volumes de vente en euros ont partiellement suivi la hausse des prix, la surface représentée par ces volumes d’échanges a fortement reculé avec un pic bas mi 2009. La baisse des superficies des biens échangés y est sans doute pour beaucoup (peut être plus qu’une baisse du nombre de transactions). Là où des 70 m2 s’échangeaient en 2001, en 2011 ce sont peut être plutôt des 50 m2.

Le pic bas de 2009 signifiait un blocage du marché qui aurait dû comme dans d’autres pays déboucher sur un baisse des prix (comme ce fut le cas avec la bulle des années 90 à Paris). Mais, en France, les acheteurs ont été resolvabilisés temporairement par des conditions de prêts plus attractives (taux, prêt à taux zéro plus). Les défiscalisations notamment de l’investissement locatif qui avaient accompagnées la hausse ont par ailleurs été maintenues. Ces défiscalisations qui ont pour objectifs d’inciter les personnes ayant du capital à financer de la construction immobilière, ainsi que le fait le que crédit immobilier soit devenu un produit d’appel pour les grandes banques expliquent en grande partie la hausse des prix.

La baisse des volumes en surface montre qu’une politique publique du logement largement fondée sur un investissement privé dopé par des défiscalisations a échoué à produire une offre de logements adaptée. Les logements corrects (situation, surface, qualité) sont devenus inabordables. Lorsque des caves, des hangars où des garages sont vendus, comme projets d’habitation, à des niveaux de prix supérieurs à ce que la grande majorité des ménages peut s’offrir, la puissance spéculative de cette bulle ne fait aucun doute.

Si la presse, les notaires, les fédérations d’agences immobilières et les banques ont longtemps hésité à reconnaître la nature spéculative de ce marché et hésitent encore, de plus en plus annoncent une correction prochaine du marché. Après l’épisode de 2008-2009 les acheteurs pourraient croire que cette correction sera faible (pas plus de 20%) et de relativement courte durée. Pour cette raison et parce que le réservoir de mal logés à l’affût d’une baisse n’a pu que se remplir ces dernières années, une baisse franche pourrait être contrariée et hésitante. D’un autre côté, une grande partie des ménages solvables, dans la tranche des 30 ans et plus, est déjà enchaînée à un crédit et ne pourra vraisemblablement pas assumer le coût d’un changement de logement dans la décennie à venir.

Trois facteurs déterminants pour le marché immobilier sont la démographie, les transferts financiers des vendeurs nets (des plus de 65 ans) aux acheteurs nets et les aides publiques.

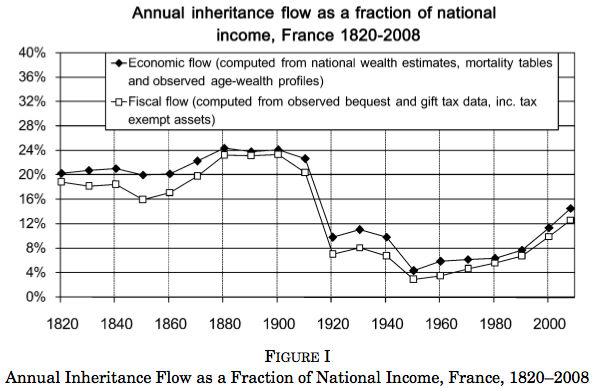

Les revenus des plus de 65 ans sont anormalement plus hauts que les revenus des moins de 65 ans (qui comptent parmi eux les actifs). Cela donne à une bonne part d’entre eux une situation confortable qui leur permet de transmettre à leur proches des quantités importantes de patrimoine pour leurs achats immobiliers. Et ce faisant de reproduire les inégalités sociales. La transmission par héritage et dons représente un flux financier de 15% des revenus en 2011 contre 5% en 1950 et 6 ou 7% en 1980 (Piketty). La part des dons dans ce flux a progressé, elle était sur le long terme de 20-30% elle est désormais aux alentours de 50%.

$$r > g$$

Un point important, parfaitement mis en lumière par le travail de Piketty, et intuitivement très clair est que : dès lors que le rendement de la rente r est plus grand que la croissance g de la richesse du pays, la part de richesse du pays que les rentiers s’accaparent va croissant. C’était le cas dans la France de rentiers de 1910. Le même cas de figure se reproduit depuis que la croissance est faible.

La démographie française joue sans doute un facteur déterminant sur les tensions du marché. En 2007, nous sortons à peine d’une période où l’ensemble des baby-boomers étaient en âge d’être actifs (dans une tranche d’âge d’acheteurs d’immobilier) pour entrer dans le papy-boom (pyramide des âges).

Il faut ajouter que tous les leviers pour ne pas laisser tarir le flux d’acheteurs solvables ont déjà été utilisés : transfert important d’argent public, augmentation de la durée de l’emprunt, baisse de l’âge des acheteurs. Ce sont autant de fusils à un coup. Un acheteur qui s’endette sur 20 ou 25 ans à l’âge de 30 ou 35 ans ne prendra pas de nouveau crédit avant longtemps. D’autant qu’il y a un fort risque, dans cette configuration, de se retrouver avec un capital négatif (negative equity, lorsque le reste dû à la banque au titre du crédit est supérieur au prix de revente).

De même si une cinquantaine de milliards d’euros d’aide annuelle au logement obère déjà le budget de l’ètat, il est plus probable que créer de nouvelles aides se fera à coût constant par réaffectation des budgets des anciennes aides.

Et justement, les aides publiques

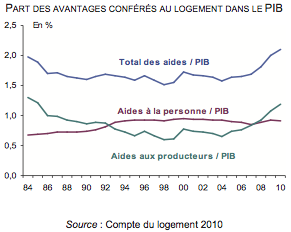

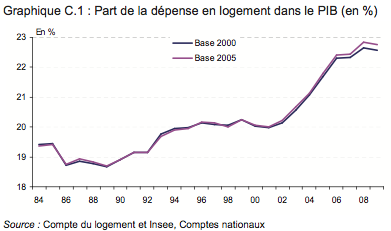

Le rapport de la commission des comptes du logement du ministère de l’écologie, du développement durable, des transports et du logement montre que l’aide publique au logement est assez stable en part du PIB, avec toutefois

une augmentation, depuis 2004, de l’aide aux producteurs de logements.

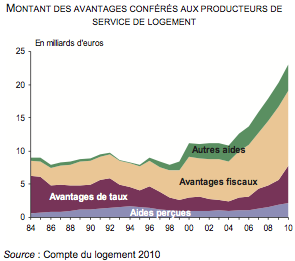

Dans les aides aux producteurs, les avantages fiscaux se taillent la plus grosse part. Mais ce sont les avantages de taux qui ont le plus progressé récemment.

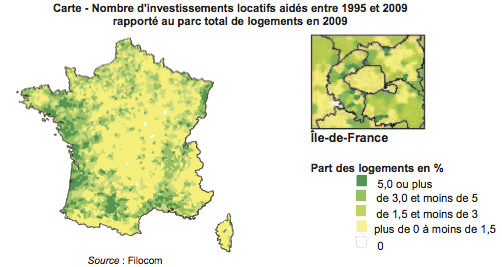

Poussés par des dispositifs de type Robien / Scellier les investisseurs privés ont permis de bâtir un million de logements destinés à la location. Cela représente 20% de la construction neuve, 50% de la construction destinée à la location ou encore plus de 80% de la construction neuve destinée à la location dans le parc privé (60% en 2002). Différents coins de France ont été couverts⤠?

⤠?mais pas vraiment là ou on manque le plus de logements dans le parc locatif.

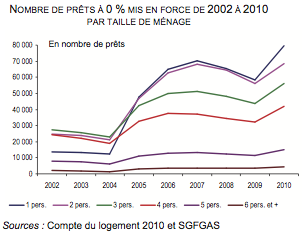

Du côté des prêts à taux zéro (aides aux acheteurs) la grosse part des bénéficiaires sont des personnes seules. Des jeunes, plutôt susceptibles de devoir changer de logement assez rapidement.

Cette bulle immobilière a fait que la part de la dépense en logement dans le PIB a atteint des niveaux historiques (22-23% du PIB). Pourtant, est-ce que les habitants de ce beau pays [1] sont mieux logés aujourd’hui qu’en 2000 ?

Portfolio

[1] Beau pays désormais couvert pour moitié de zone urbaines et périurbaines, après une croissance de leurs surfaces de 40% en 10 ans, et défiguré par le tout automobile.